.jpg")

Après le Brexit, le commerce de marchandises avec ou au sein de l’UE a radicalement changé pour de nombreuses entreprises britanniques. Soudain, tout le commerce B2B qui pourrait normalement être soumis à une TVA nulle implique désormais l’enregistrement d’un numéro de TVA intracommunautaire et son paiement. De plus, certains des régimes fiscaux spéciaux simplifiés ne sont pas si faciles à utiliser. Néanmoins, cette simplification peut-être encore envisageable, regardons comment la simplification de la triangulation pourrait être appliquée.

Puis-je utiliser la simplification de la triangulation ?

Si votre entreprise achète les biens d’un pays européen, et fournit ensuite ces biens directement au client final, établi dans un autre pays de l’UE, autre que le vôtre, votre entreprise peut bénéficier d’un régime de simplification, permettant de ne pas s’enregistrer à la TVA dans le pays d’arrivée final. De plus, dans ce type de livraison, toutes les parties peuvent appliquer un taux de TVA nul. Il s’agit d’un mode de simplification appelé «système de triangulation de la TVA» proposé par la réglementation de l’UE pour simplifier les échanges entre différentes entreprises établies dans l’UE.

Cela peut sembler un peu confus, regardons-le visuellement :

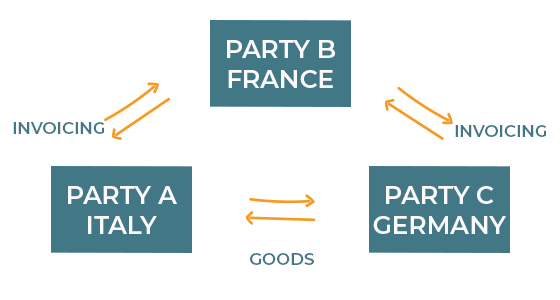

Exemple

Transaction

Supposons que la société B établie en France achète des marchandises à la société A établie en Italie et les revend ensuite à la société C qui est établie en Allemagne. Les marchandises en question sont détenues en Italie par la société A au début de la transaction, et sont expédiées directement à la société C vers l’Allemagne, sans passer par la France.

Maintenant, il est clair pourquoi cela s’appelle la triangulation ! En effet, la manière la plus simple de visualiser le schéma est de dessiner un triangle imaginaire.

Déclaration de TVA et Intrastat

En outre, à quoi ressemblerait cette transaction du point de vue de la TVA ? Fondamentalement, il existe deux livraisons intracommunautaires, mais elles ne sont pas liées au mouvement réel des marchandises. Voyons comment chacune des parties devra indiquer la transaction sur sa déclaration de TVA.

Reporting 1 Société A en Italie :

- Déclaration de TVA en Italie – Livraison intracommunautaire à déclarer

- Intrastat en Italie – expéditions à déclarer

Reporting 2 Société B en France :

- Déclaration de TVA en France – aucune acquisition intracommunautaire à déclarer ! Seule la livraison intracommunautaire doit être déclarée

- Intrastat – expéditions (avec numéro de TVA DE de la société C)

Reporting 3 Société C en Allemagne :

- Déclaration de TVA en Allemagne – Acquisition intracommunautaire à déclarer

- Intrastat en Allemagne – arrivées à déclarer (le pays d’expédition étant l’Italie)

Comment profiter du schéma de triangulation après le Brexit ?

Après le Brexit, de nombreuses entreprises, habituées à la manière simple et pratique de déclarer leurs échanges B2B intra-UE, se sont soudainement retrouvées sans solution. En effet, comme le Royaume-Uni ne fait plus partie de l’UE, le numéro de TVA britannique de l’entreprise ne peut pas être utilisé dans le schéma de triangulation et, par conséquent, plusieurs obligations de TVA surviennent pour votre entreprise.

La solution est d’avoir au moins un numéro de TVA dans l’UE, ce qui permettrait le commerce entre différents pays de l’UE dans le cadre du système de triangulation existant. Attention cependant, car votre client devra être immatriculé à la TVA dans le pays d’arrivée ! Par conséquent, il est conseillé de vérifier d’abord si toutes les conditions de triangulation sont remplies avant de procéder à l’application du taux zéro de TVA.

L’équipe d’experts d’Eurotax se fera un plaisir d’examiner vos flux et de vous confirmer comment appliquer correctement les mécanismes de simplification de la TVA européenne. Vous pouvez nous contacter ici.